Trouvez sur Nancy.fr

Budget de la ville

Dans un souci de transparence et de bonne gestion, la comptabilité communale exige d’établir l’ensemble des autorisations de dépenses et de recettes prévues pour une année. Cette exigence s’intègre dans un cycle budgétaire annuel.

Budget de la ville

Dans un souci de transparence et de bonne gestion, la comptabilité communale exige d’établir l’ensemble des autorisations de dépenses et de recettes prévues pour une année. Cette exigence s’intègre dans un cycle budgétaire annuel.

Le Débat d’Orientation Budgétaire

Le Débat d’Orientation Budgétaire est obligatoire et doit intervenir dans les deux mois qui précèdent le vote du Budget Primitif. Il s’agit d’un débat tenu par le Conseil municipal, qui fait désormais l’objet d’un vote, sur les orientations générales annuelles et pluriannuelles du budget.

En téléchargement

- Le Rapport d'Orientation Budgétaire 2024

- Le Rapport d'Orientation Budgétaire 2023

- Le Rapport d'Orientation Budgétaire 2022

- Le Rapport d'Orientation Budgétaire 2021

- Le Rapport d'Orientation Budgétaire 2020

- Le Rapport d'Orientation Budgétaire 2019

- Le Rapport d'Orientation Budgétaire 2018

- Le Rapport d'Orientation Budgétaire 2017

- Le Rapport d'Orientation Budgétaire 2016

Le budget primitif

Par cet acte, l'ordonnateur est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile.

D’un point de vue comptable, le budget se présente en deux parties, une section de fonctionnement et une section d’investissement. Chacune de ces sections doit être présentée en équilibre, les recettes égalant les dépenses.

Schématiquement, la section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante des services de la collectivité. L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité au remboursement du capital emprunté par la collectivité, le surplus constituant de l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

La section d’investissement présente les programmes d’investissements nouveaux ou en cours. Ces dépenses sont financées par les ressources propres de la collectivité, par des dotations et subventions et éventuellement par l’emprunt. La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité.

En téléchargement

- Le Rapport de présentation du Budget Primitif 2024

- Le Budget Officiel 2024

- Annexe Halles et marché

- Annexe Parkings

- Le Rapport de présentation du Budget Primitif 2022

- La Synthèse du Budget Primitif 2022

- Le Budget Officiel 2022

- Le Rapport de présentation du Budget Primitif 2021

- La Synthèse du Budget Primitif 2021

- Le Budget Officiel 2021

- Le Rapport de présentation du Budget Primitif 2020

- La Synthèse du Budget Primitif 2020

- Le Budget Primitif 2020 par politiques publiques

- Le Budget Officiel 2020

- Le Rapport de présentation du Budget Primitif 2019

- La Synthèse du Budget Primitif 2019

- Le Budget Primitif 2019 par politiques publiques

- Le Budget Officiel 2019

Les décisions modificatives

Les décisions modificatives ont pour but de réajuster en dépenses et en recettes les montants prévues initialement au budget primitif. Elles peuvent être votées tout au long de l'exercice.

Le compte administratif

Ce document, soumis au vote du Conseil Municipal avant le 30 juin de l’année qui suit la clôture de l’exercice, rapproche les prévisions ou autorisations inscrites au budget des réalisations effectives en dépenses et en recettes. Il permet également de présenter les résultats comptables de l’exercice.

En téléchargement

Pour financer la mise en œuvre de ses politiques publiques, la Ville de Nancy perçoit une part de la taxe d’habitation et des taxes foncières (sur les propriétés bâties et non bâties).

À qui est versé l’argent de votre impôt ?

S’agissant de la taxe d’habitation, les principaux bénéficiaires sont la Ville de Nancy et la Métropole.. La répartition entre les deux collectivités varie selon le nombre d’enfants à charge. Globalement pour 100 € de cotisation, 37 € sont collectés par la Ville de Nancy et 63 € par la Métropole.

Concernant la taxe foncière sur les propriétés bâties, le Conseil départemental de Meurthe-et-Moselle en est aussi bénéficiaire. Globalement, sur 100 € de cotisation, 32 € sont versés à la Ville de Nancy, 23 € à la Métropole, et 45 € au Conseil départemental de Meurthe-et-Moselle.

Comment est calculé votre impôt :

Le montant des taxes s'obtient en appliquant le taux à la base d'imposition. Par ailleurs, la Ville de Nancy pratique une politique d’abattement importante.

La base d'imposition

La taxe d'habitation

La base d’imposition correspond à la valeur locative de votre logement. Elle est évaluée par les services fiscaux sur la base d'un an de loyer théorique aux conditions du marché. Plusieurs éléments entrent dans sa détermination : superficie, éléments de confort qualité de la construction, situation géographique du bien. Elle fait l'objet chaque année d'une réévaluation forfaitaire pour tenir compte de l'inflation (+1% pour 2016).

La taxe foncière sur les propriétés bâties

La base d'imposition est égale à la moitié de la valeur locative pour tenir compte des frais d'entretien des immeubles engagés par les propriétaires.

La taxe foncière sur les propriétés non bâties

La base d'imposition est constituée de 80% de la valeur locative.

Les taux d’imposition

Conformément aux engagements de l’équipe municipale, la Ville de Nancy poursuit une politique de stabilité fiscale grâce à laquelle les taux de taxe d'habitation et de taxes foncières sont au même niveau qu’en 2003, le taux de la taxe d'habitation était de 11,44% et celui de la taxe foncière sur les propriétés bâties de 12,46%, alors qu'ils sont aujourd'hui respectivement de 11,42% et de 12,44%.

Les abattements

La Ville de Nancy a décidé d'appliquer l'abattement de 20% de la valeur locative moyenne en faveur des personnes handicapée.

Cet abattement n'est soumis à aucune condition de revenus. Il peut se cumuler avec l'abattement pour charges de famille, dont le taux maximum est appliqué par la Ville de Nancy, à savoir :

- 20% de la valeur locative moyenne pour les deux premières personnes à charge,

- 25% de la valeur locative moyenne à partir de la troisième personne à charge.

La gestion active de la dette à la ville de Nancy a toujours eu pour objectif d'optimiser le coût en intérêt des emprunts tout en s’assurant une sécurisation maximum. Cette stratégie permet aujourd’hui à la Ville d’afficher un taux moyen très faible tout en n’étant liée à aucun emprunt « toxique ».

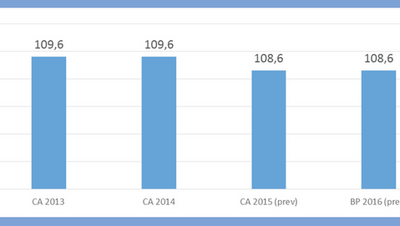

Une dette soutenable à un taux moyen faible

L'encours des emprunts de la Ville de Nancy représente au 1 janvier 2016 108,6 M€.

62 % de cet encours sont positionnés sur du taux fixent encadrés, 38 % sont positionnés en taux variable.

Le taux moyen de la dette au 1 janvier 2016 est de 2,4%.

Une dette entièrement sécurisée

Une circulaire de juin 2010, dite "Charte Gissler" définit une échelle de risque des emprunts de 1A (0 risque) à 6F (risque maximum).

Le graphique ci-dessous positionne la totalité de la dette de la Ville. La totalité de l’encours est sécurisée, ce qui permet à la Ville d’écarter tous risques relatif aux emprunts dit « toxique ».

L’évolution de l’encours

L’encours de dette de la Ville est en légère diminution. L’objectif est de continuer sur cette dynamique pour parvenir à descendre sous le seuil des 1000€ par habitant à la fin du mandat.

Comme dans n’importe quel ménage, la Ville de Nancy dispose d’un budget avec des dépenses et des recettes. A noter que contrairement à l’Etat, le budget d’une commune doit être équilibré.

D’où viennent les recettes de la Ville de Nancy ?

Les principales recettes de la Ville de Nancy sont :

- La fiscalité : en plus de la fiscalité directe (taxe d’habitation et taxes foncières), d’autres impôts sont perçus par la Ville (taxe sur la consommation finale d’électricité, droits de mutation,…).

- Le produit des prestations municipales : il s’agit de la contrepartie des services proposés aux habitants par la Ville (restauration scolaire, parkings, entrées dans les musées,…).

- Les recettes issues du domaine : la Ville met à disposition, contre un loyer, une partie de son patrimoine. Par ailleurs, elle peut être amenée à céder des bâtiments dont elle n’a plus l’utilité dans le cadre d’une gestion dynamique de son patrimoine.

- Les dotations et fonds de compensation versées par l’Etat : La plus importante est la Dotation Globale de Fonctionnement qui représente désormais moins du quart des ressources de la Ville. A noter que l’Etat verse également chaque année à la Ville un fond destiné à compenser, en partie, la TVA payée par la Ville sur les dépenses d’équipement.

- Les subventions : ce sont les recettes que la Ville perçoit auprès des partenaires publics et privés dans le cadre de la mise en œuvre de ses politiques publiques.

- L’emprunt : la Ville peut contracter un emprunt auprès des banques pour financer des investissements.

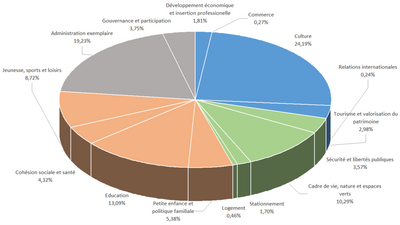

Où va l’argent dépensé par la Ville de Nancy ?

Depuis 2015, les politiques publiques de la Ville de Nancy sont déclinées en 4 axes : Rayonnement et Attractivité, Qualité du cadre de vie, Epanouissement et Cohésion sociale et Gestion durable et responsable de l’institution. Parce qu’elle intègre dans chacune des 15 politiques publiques les frais de personnel et les dépenses qui ne sont pas directement gérés par les services opérationnels (ex : les fluides), cette approche permet de disposer d’une information claire sur le coût réel de chacune d’elle.